국회 기획재정위원회는 28일 지난 7월 10일 정부가 부동산 시장 안정화를 위해 이른바 부동산3법으로 불리는 ‘종합부동산세법·소득세법·법인세법 개정안’을 의결했습니다.

부동산3법의 주요 개정사항은 아래와 같습니다.

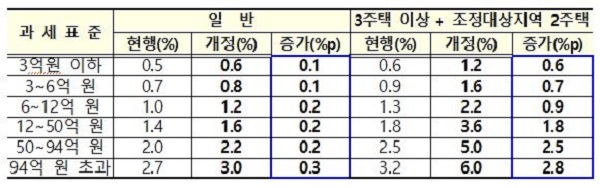

◇종합부동산세법

주택 보유에 대한 과세형평 제고를 위해 종합부동산세 세율을 인상하고 법인에 대해서는 개인 최고세율을 적용합니다. 일반은 과세표준 구간별로 0.1∼0.3%p, 3주택 이상 및 조정대상지역 2주택 소유자에 대해 0.6∼2.8%p 인상됩니다.

법인 보유 주택에 대해서는 개인에 대한 종합부동산세율 중 최고세율을 단일세율(3%, 6%)로 적용하며 2주택 이하(조정대상지역 내 1주택 이하) 3%, 3주택 이상(조정대상지역 내 2주택) 6%가 부과됩니다.

실수요 1주택자의 부담 경감을 위해 1세대 1주택 보유 고령자의 세액공제율(구간별 +10%p↑) 및 고령자 공제율에 장기보유 공제율을 더한 합산공제율 한도를 현행 70%에서 80%로 상향 조정됩니다.

조정대상지역 2주택자 세부담 상한을 200% → 300%로 인상하고 법인 보유 주택에 대한 종합부동산세 과세시 세부담 상한을 폐지됩니다. 신규 법인을 설립, 분산 보유시 공제액이 무한대로 증가하는 점을 감안, 법인 보유 주택에 대해 종부세 공제(6억 원)가 폐지됩니다.

◇소득세법

1세대 1주택(실거래가 9억 원 초과)에 대한 장기보유특별공제율 적용요건에 거주기간이 추가됩니다. 이에 따라 보유기간 연 8%의 공제율을 ‘보유기간 4% + 거주기간 4%’로 조정되며 2021년 1월1일 양도분부터 적용됩니다.

2년 미만 보유 주택(조합원입주권·분양권 포함) 및 조정대상지역 내 다주택자에 대한 양도소득세율도 인상됩니다. 단기의 경우 1년 미만은 현행 40%에서 70%로, 1~2년의 경우 기본세율에서 60%로 인상됩니다.

다주택의 경우 현행 ‘기본세율 + 10%p(2주택) 또는 20%p(3주택 이상)’에서 ‘기본세율 + 20%p(2주택) 또는 30%p(3주택 이상)’로 인상하고, 2021년 6월 1일 이후 양도분부터 적용됩니다. 1세대 1주택자·조정대상지역 내 다주택자 등 양도소득세제상 주택 수를 계산할 때 분양권도 포함해 2021년 1월1일 법 시행이후 새로 취득하는 분양권부터 적용됩니다.

◇법인세법

법인의 주택 양도차익에 대해 기본 법인세율(10~25%)에 더해 추가과세되는 세율을 10% → 20%로 인상하고, 법인이 보유한 주택을 취득하기 위한 권리(조합원입주권, 분양권)에 대해서도 양도시 추가세율이 적용됩니다.

이날 기획재정위원회에서 의결된 ‘종합부동산세법 개정안’ 등 부동산 3법은 법사위 및 본회의에 상정될 예정이며 큰 이변이 없는한 통과 될 것으로 보입니다.

[ 이전글 ]

2020/07/10 - 주택시장 안정 보완대책 발표, 다주택자 종합부동산세, 양도소득세, 취득세를 한꺼번에 인상

2020/05/11 - 수도권 및 광역시 분양권 전매금지, 주택법 시행령 개정 추진

2020/01/16 - 고가주택 보유자 전세대출보증 제한, 주택시장 안정화 방안 후속조치 발표

'재테크_생활' 카테고리의 다른 글

| 신용점수제 내년부터 시행 (0) | 2020.08.03 |

|---|---|

| 임대차 3법 국회 법사위 통과, 전월세상한제 도입 될 듯 (0) | 2020.07.29 |

| 주택시장 안정 보완대책 발표, 다주택자 종합부동산세, 양도소득세, 취득세를 한꺼번에 인상 (0) | 2020.07.10 |

| 계좌이동서비스 개선, 은행과 제2금융권 간 자동이체 출금계좌 변경 가능 (0) | 2020.05.25 |

| 수도권 및 광역시 분양권 전매금지, 주택법 시행령 개정 추진 (0) | 2020.05.11 |